Рейтинг InvestmentRussia: лучшие обезличенные металлические счета

С приходом мирового экономического кризиса популярность обезличенных металлических счетов (ОМС) выросла, что связано с валютной нестабильностью и инфляцией. В последние годы цена на золото стабильно растет, и это подтверждает эффективность инвестиций в драгоценные металлы. На данный момент ОМС остаются самым популярным видом вложений.

Содержание статьи

Особенности ОМС

ОМС – это аналог рублевого счета физического лица, на котором хранятся драгоценные металлы без указания индивидуальных признаков мерных слитков (количества слитков, пробы, серийного номера, производителя). Единица измерения счета – граммы. Чаще всего банки работают с такими металлами, как золото, серебро, платина и палладий. Самой большой популярностью пользуются ОМС в золоте и серебре.

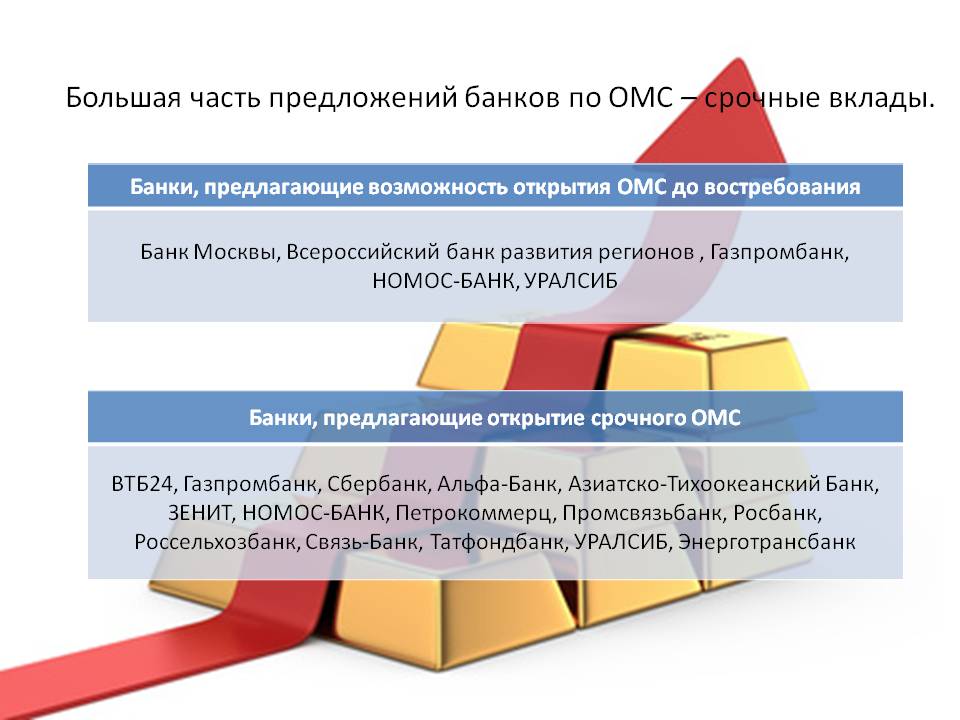

Покупка металла производится по текущим котировкам банка, металл не выдается покупателю в физической форме, а переводится на обезличенный счет. Банки предлагают открытие срочного ОМС и счета «До востребования». Последние не предполагают начисления процентов на остаток. Срок счета не ограничен, а доход можно получить за счет изменения стоимости металла на мировых рынках. Срочный вклад открывается на определенный срок, ранее которого снимать средства нельзя. По такому счету начисляются проценты, которые измеряются в граммах металла.

Каждый банк самостоятельно определяет условия работы с ОМС и цены на драгоценные металлы. Котировки чаще всего меняются дважды в день, но для некоторых клиентов возможны индивидуальные условия покупки и продажи металла. Это позволяет выбрать оптимальный момент для проведения операций, что повышает эффективность вложений. Обычно индивидуальные условия действуют для сделок, объем которых в золоте, платине и палладии превышает 1000 граммов, а в серебре – 60 000 граммов.

Внесение металла на счет производится путем покупки у банка или физической передачи слитков для зачисления на счет, а также переводом с одного ОМС на другой. Когда слитки вносятся на счет в физической форме, клиент должен представить документы, подтверждающие его право на металл, подлинники сертификатов происхождения и паспортов качества слитков, копии разрешительных документов государственных органов на право совершения сделок с драгоценными металлами в физической форме.

Доходность

Самой большой популярностью пользуются ОМС в золоте, немного отстает серебро. Запасов серебра в четыре раза больше, чем золота, поэтому рынок белого металла намного меньше. Для серебра характерны быстрые рост и падение, а золото показывает большую стабильность.

Вкладывая деньги в серебро, можно за короткий промежуток времени получить крупную прибыль за счет скачков стоимости. В то же время это рискованные инвестиции. В золото рекомендуется вкладывать средства на долгосрочную перспективу, на коротких промежутках времени оно показывает минимальную доходность.

Спрос на платину противоположен спросу на золото. Золото поднимается в цене в кризисные периоды, а платина, наоборот, в экономически благоприятные моменты. Цены на платину сейчас достигли своего минимума и опускаться им уже некуда, поэтому длительные инвестиции несут дополнительную выгоду.

Спрос на палладий постоянно растет. Добывать его технически сложно, а имеющийся у стран-добытчиков объем никому неизвестен. Специалисты считают, что уменьшение добычи данного металла даже на 5% моментально вызовет дефицит и рост цены. Скорее всего, что в ближайшие 3-4 года, спрос на палладий будет превышать предложение.

Эксперты рекомендуют инвестировать средства в несколько драгоценных металлов одновременно. Это позволяет снизить риски до минимума. По данным Центрального Банка РФ за последние 5 лет доходность золота составила 25%, серебра – 26%, платины – 6%, палладия – 31%.

Обзор ОМС разных банков

Газпромбанк

В банке действуют ОМС в золоте, серебре, платине и палладии. Минимальное количество металла для открытия срочного счета составляет 50 граммов для золота и платины, 3 000 граммов для серебра и 200 граммов для палладия. Срок вклада – 367 дней, процентная ставка – 1% годовых. При досрочном расторжении договора начисляется 0,01% годовых. Принимаются дополнительные взносы, размер которых не ограничен. Срочный ОМС открывается при условии наличия у клиента текущего счета в рублях и ОМС «До востребования».

Вклад «До востребования» может быть открыт на любой срок, а количество драгоценного металла не ограничивается. Проценты на остаток не начисляются. ОМС «До востребования» в НОМОС-БАНКе оформляется при условии наличия у клиента текущего счета в рублях.

НОМОС-БАНК

ОМС в этом банке клиенты могут открыть в золоте, серебре, платине и палладии. На счет «До востребования» проценты не начисляются, а срок вклада и операции купли-продажи не ограничены. Минимальное количество металла для открытия счета – 1 грамм для золота и серебра, 300 граммов – для платины и палладия.

Срочный вклад в золоте и серебре позволяет получить проценты, которые начисляются в граммах и составляют 0,1-0,5 процентов годовых. Минимальное количество металла для открытия срочного вклада – 3 000 граммов золота и 300 000 граммов серебра.

В банке предусмотрено снятие средств в виде слитков, но при этом надо будет заплатить комиссию банка и НДС в размере 18% от суммы. Открытие и обслуживание счета в НОМОС-БАНКе бесплатное. Для открытия ОМС понадобится только паспорт гражданина РФ и средства для покупки необходимого количества металла.

Для проведения операции по ОМС через интернет-банк заключается специальный договор. Открытие и обслуживание счета бесплатное. Для совершения сделок купли-продажи обезличенного металла в Интернете открывается карта в рублях и подключается допуск к «НОМОС-Линку».

Сбербанк

Традиционно доверие клиентов к Сбербанку высокое, а учитывая, что ОМС не входят в систему страхования вкладов, то многие инвесторы предпочитают открывать такие счета именно здесь.

Вкладчик может открыть ОМС в золоте, серебре, платине и палладии. Минимальный размер металла для открытия счета и проведения операций купли-продажи составляет 0,1 граммов золота, палладия, платины и 1 грамм серебра. Вклад оформляется «До востребования» с неограниченным сроком. Процентная ставка на металл не начисляется. Минимальный и максимальный остатки по счету отсутствует, что позволяет забирать металл без закрытия счета.

Существует возможность иметь несколько ОМС в Сбербанке, однако перевод средств с одного счета на другой не производится. Предусмотрено внесение и вывод средств в слитках, но в таком случае инвестор должен оплатить комиссию банка и налог в размере 18% от суммы вклада. Для открытия вклада необходимо иметь при себе паспорт гражданина РФ. Металл можно приобрести у банка за наличные, переводом с другого счета или внести на счет в слитках.

В процессе сделки подписывается договор на открытие и ведение ОМС. Деньги или слитки обмениваются на обезличенный металл по курсу Сбербанка на момент проведения сделки и зачисляются на счет, открытие и закрытие которого производится бесплатно. Клиенту выдается второй экземпляр договора и сберегательная книжка, в которой указано количество металла.

Котировки ОМС в Сбербанке устанавливаются в 9:30 и 19:30. В каждом отделении банка свои котировки и спрэды, необходимо учитывать эту особенность перед подписанием договора. Следить за котировками можно на официальном сайте Сбербанка.

Инвесторы, совершающие сделки, объем которых превышает 1 000 граммов золота, платины, палладия и 60 000 граммов серебра могут рассчитывать на индивидуальные котировки, которые доступны в любое время.

УРАЛСИБ

Банк предлагает открыть срочный вклад или «До востребования» в золоте и серебре. Для оформления необходим паспорт гражданина РФ. Возможно снятие металла со счета в виде слитков.

Процентная ставка по срочному вкладу зависит от срока нахождения металла на счету: на 181 день начисляется 0,20% годовых, на 271 день – 0,30% годовых, а на 367 дней – 1% годовых. Минимальная масса вклада – 10 граммов золота, 1 000 граммов серебра. Пополнение счета и продление договора не предусмотрено. При досрочном расторжении проценты не начисляются.

Вклад «До востребования» не предусматривает начисление процентов. Минимальная масса металла – 10 граммов золота и 1 000 граммов серебра. Возможно пополнение счета в количестве кратном 0,1 граммам золота и 1 грамму серебра. Срок вклада не ограничен.

ВТБ24

Банк предлагает ОМС в золоте, серебре, платине и палладии. Минимальный установленный размер металла для проведения сделки купли-продажи составляет 0,1 граммов золота, платины, палладия и 1 грамм серебра. Проценты на остаток счета не начисляются. Минимальный неснижаемый остаток отсутствует, что позволяет продавать металл, не закрывая счет.

В банке возможно открытие нескольких счетов на одно имя. Клиент имеет право переводить драгоценный металл с одного счета на другой при условии, что они открыты в одном металле. Купля-продажа производится по курсу, который устанавливает ВТБ24.

Открытие и обслуживание ОМС бесплатное, а срок вклада не ограничен. Для открытия обезличенного счета понадобится паспорт гражданина РФ и еще один документ, удостоверяющий личность. Пополнять ОМС можно переводом металла с другого обезличенного счета или путем его покупки у банка. Все операции проводятся без участия физического металла: прием и выдача слитков при открытии или закрытии счета не предусмотрен.

Преимущества ОМС

Преимущества ОМС перед физической покупкой металла в том, что при проведении операций с обезличенным счетом не оплачивается НДС в размере 18% стоимости металла. При этом его цена максимально приближена к уровню мирового рынка, потому что в стоимость не входят изготовление, транспортировка и страхование слитков. Кроме этого инвестору не надо арендовать ячейку для хранения слитков.

Бесспорное преимущество ОМС – в бесплатном открытии и ведении счета. Многие банки не ограничивают и минимальный размер первоначального и дополнительных взносов. А продажа метала с обезличенного счета проводится в день обращения. Некоторые банки допускают снятие метала в виде слитков, но в таком случае придется заплатить НДС (18%) и комиссию банка. Иногда предусматривается безналичный перевод металла с одного ОМС на другой, открытый в том же банке.

Недостатки металлических счетов

ОМС не входят в систему страхования вкладов. На фоне последних событий в России – это значительный недостаток данного вида вложений. В случае отзыва лицензии у банка владелец счета становится в общую очередь кредиторов банка и ждет продажи его активов.

Котировки на покупку-продажу металла банки устанавливают самостоятельно. При этом спрэд (разница в цене между покупкой и продажей драгоценного металла) составляет 3-5 процентов. Но в случае непредвиденных обстоятельств, например, резкого увеличения или падения спроса, спрэд может значительно увеличиться, ведь никаких ограничений нет, а решение принимает банк.

ОМС не делает инвестора фактическим владельцем золота. Некоторые банки предусматривают возможность физического снятия металла со счета, однако при этом владелец оплачивает НДС в размере 18% от суммы и комиссию банка, которая никем не регламентируется и устанавливается финансовым заведением самостоятельно. Это значит, что в ситуации, которая может спровоцировать массовый вывод физического металла со счета, банк имеет право установить комиссию в размере даже 50% стоимости слитка.

В последнее время прослеживается тенденция превышения количества бумажного золота над физическим. Это теоретически может привести к тому, что владельцы физического золота не захотят его продавать по поставочным фьючерсам и рынки бумажных контрактов остановятся. В результате владельцы таких контрактов одновременно захотят их обналичить, а физического металла не хватит на покрытие обязательств. К тому же банки смогут устанавливать произвольные спрэды и комиссии за вывод металла в физическую форму. Поэтому, несмотря на преимущества ОМС, не следует забывать и о возможных инвестиционных рисках.

После открытия ОМС стоимость инвестиций сразу снижается на величину спрэда и, чтобы выйти хотя бы на нулевой показатель при продаже металла, надо дождаться пока его стоимость повысится на величину спрэда. Исходя из этого, рекомендуется открывать ОМСна долгосрочную перспективу.

Проценты по срочным ОМС, а также доход, полученный от изменений котировок металлов, облагаются подоходным налогом в размере 13%. В первом случае его удерживает банк, а во втором – ответственность ложится на владельца счета.